【この記事で分かること】

・ 2期連続赤字のときの銀行の融資態度の変化

・ どの融資形態が影響を受けやすいか

・ 2期連続赤字を出したとき、どう動けば良いか

2期連続赤字。

経営者としては、何とか避けたい事態です。

この記事のポイントは、以下3点です。

☑ 赤字が連続すると、銀行員は融資態度を変える。なぜなら、連続赤字は、『赤字が恒常化した』と判断されるから。

☑ 新規融資は難しくなる。なぜなら、『返済財源がない』と判断されるから。

☑ すでに借り入れている融資。長期借入金がすぐ全額返済を求められることはないが、問題になるのはむしろ短期借入金。

☑ 2期連続赤字になると、追加融資は今後一切、出ないのか?今後の見通しを銀行に示すことで、追加支援を受けられることもある。以下記事でその方法を紹介する。

詳しく見ていきましょう。

銀行から見ると、2期連続赤字の企業は要注意です。ですから、融資方針を変更します。

どういうことなのでしょうか?一緒に少し見ていきましょう。

一言で赤字と言っても、種類によって色々あります。

売上総利益が赤字、営業利益が赤字、経常利益が赤字、当期純利益が赤字。

今日は、税金を引いた後の最終利益、当期純利益が赤字の時の話をしますね。

損益計算書の一番下の部分の利益です。

銀行員は、融資先企業から決算書を預かった際、ここを一番に見ます。

赤字だったら、内心「あちぁー」となります。

これが2期連続赤字なら、銀行融資はどうなるのでしょうか?

【目次】

2期連続融赤字を計上してしまった場合、当然ながら、銀行の融資姿勢は厳しくなります。

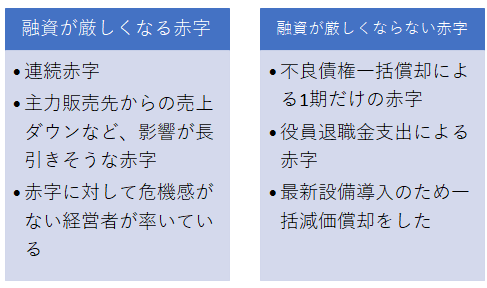

1期だけの赤字と2期連続赤字の違いは、赤字の恒常性です。

会社経営をしていると、外部環境の変化など、様々な要因で、赤字を出してしまうことがあるかもしれません。

銀行は1期赤字を出したとしても、以下のように理解できる事情があれば、融資方針を変更することはありません。

例えば、①過去の不良在庫や不良債権を一括処理して多額の特別損失を出したとか、②長年勤めた役員に退職金を支出したためとか、③最新設備投資を行い、初年度減価償却を税法上可能な範囲で実施した、などです。

また例え、本業の不振による赤字であっても、素早く対策を実施し、効果が出て次の決算期に黒字化すれば、今まで通りの融資が行われるでしょう。

しかし、2期連続赤字を出してしまうと、「この企業は赤字体質になってしまい、この先黒字化できないのではないか?」と思ってしまうのです。

銀行融資の返済財源は、特に長期借入金の場合、企業活動で最終的に残る利益+減価償却費です。

減価償却費が多額にある場合を除いて、赤字企業は、基本的に企業活動から長期借入金の返済原資を捻出できません。

銀行は、長期借入金の融資審査をする場合、過去2年~3年間の平均の当期純利益+減価償却費を返済財源として判定します。2期連続赤字の場合は、この数値が融資基準を満たさないことが多くなります。

その結果、新規融資は難しくなります。

以下の記事で「銀行が救う会社、見捨てる会社の基準」について説明しています。

【参考記事】銀行が救う会社、見捨てる会社 ~融資先選別時代に備える~

(和田経営相談事務所オフィシャルホームページブログ)

最悪、融資謝絶(新規融資を断られること)となります。

また謝絶とはならず、新規融資審査が進んでいくとしても、今までになかった条件、例えば、

①詳細な説明資料を要求される(販売先の内訳や今後の売上見込み、資金繰り表、全取引銀行の預金口座の異動明細など)

②追加不動産担保を要求される

③資力のある有力保証人を要求される

④今までの融資条件と比較して高い金利を要求される

などの条件を要請されることが多くなるでしょう。

では、すでに実施されている融資はどうなるでしょう?

長期借入金の場合は、返済が滞らない限り、何かを要求されることはありません。同じ条件で払い続けることができるでしょう。

ただし、そもそも赤字ですから、そのうち払い続けることが難しくなる可能性が高いです。新たな融資を受けないと融資金の元金返済など資金が回らない状況の中で、すでにお話したように、赤字により新規融資が難しいわけですから、いずれ資金繰りは厳しくなります。

そして短期借入金。むしろ短期的には、こちらが問題になるでしょう。

黒字の際に、当たり前のように書き換えに応じてくれていた手形貸付や、出し入れ自由な当座貸越枠などです。

手形貸付や当座貸越は、融資期間が1年のケースが多いと思います。

返済期限の1年が到来した場合に、2期連続赤字だと、一括返済を求められる可能性があります。当座貸越枠は、廃止になるかもしれません。

また、どうしても一括返済が難しい場合には、長期への組み換えを要請される可能性もあります。

そうなると、毎月の返済額が増加し、ただでさえ厳しい資金繰りが益々厳しくなります。

このように、2期連続赤字を計上してしまうと、銀行の融資方針が変わり、企業の資金繰りに響いてきます。

ですから、1期赤字が出そうな場合はのんきに構えず、素早く原因分析と対策実施に取り組むことが経営者には求められるのです。

だからと言って、粉飾決算をしてしまうと、泥沼への第一歩ということは、強く申し上げたいところです。正直に真摯に改善してくことが大切だ、と私は思うのです。

では、「2期連続赤字になれば、今後絶対に融資を受けられないのか」というと、そうではありません。

2期連続赤字が続くと、確かに追加融資のハードルは上がります。

しかし、当事務所がお手伝いしたケースでも、連続赤字にも関わらず、追加融資を受けられたケースがあります。

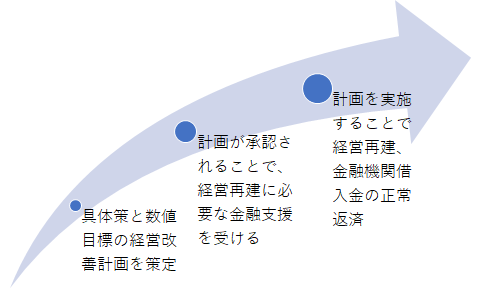

その方法は、経営改善計画書を提出して、銀行に今後の融資金の返済見通しを示すことです。

銀行からすると、長年の取引先を追加支援したくても、今後も赤字が続くようなら、追加融資は難しくなります。

その状況を打破するために、あなたの会社は、どのように改善策を立てて、赤字を黒字に立て直していくのか、、、そしてどのように融資を返済していくのか、、、

改善の方向性を、具体策と数値目標を盛りこんだ経営改善計画書で示すのです。

銀行から、立案した経営改善計画の実現性が高いと認定されれば、追加融資を受けられる可能性があります。

国の補助事業を活用した経営改善計画策定支援事業(通称405事業)のような便利な制度もありますので、検討してみてはいかがでしょう?以下記事を参考いただくと良いと思います。

【参考記事】

405事業(経営改善計画策定支援事業)を使って会社を立て直す!その注意点

405事業の申請方法(中小企業庁オフィシャルサイト)はこちら

【関連記事】

2期連続の営業利益赤字になった。経営者は、まず何をすべきか。

2期連続赤字が続くと、銀行員にチェックされる決算書3つの項目

3期連続赤字で会社はどうなる? ~経営者が知るべき対策と選択肢~

こんなこと聞いて大丈夫?質問大歓迎です。赤字改善、銀行対応力強化に関してのご相談はこちらからどうぞ。(24時間コメント受付、返答は翌営業日以降になることがあります。暗号化対応をしているため、メッセージやメールアドレスが外部に漏れることはありません)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一