【この記事で分かること】

・役員借入金について

・役員貸付金の悪影響について

・役員借入金と役員貸付金 銀行の見方

この記事のポイントは以下4点です。

✔ 役員借入金は、会社が役員から借りたお金。役員が返済を求めなければ、疑似資本と考えることもできる

✔ 役員貸付金は、役員が会社から借りたお金。勘定科目は短期貸付金、長期貸付金、仮払金などで処理されていることもある。実際は使途不明金であることが多く、注意が必要な勘定科目

✔ いずれも発生しないほうが良い勘定科目。しかし実務上は、会社と役員が一体であることが多い中小企業でよく確認される勘定科目。

✔ 銀行は基本的に、役員貸付金という勘定科目を警戒する。逆に役員借入金は資本的なものとして、好意的にみるケースもある。

それでは詳しく見ていきましょう。

決算書に「役員借入金」「役員貸付金」という勘定科目があります。

言葉は似ていますが、資金の流れは真逆になっています。

【目次】

まずは「役員借入金」ですが、負債勘定にあります。

または、「役員借入金」という勘定科目に分かれていないこともあります。

どういうことかというと、役員借入金という勘定科目にせず、長期借入金や短期借入金の中に、入っていることも結構あるということです。

役員借入金とは、社長や役員が会社に対して、資金を貸し付けることです。会社側からすると借入金です。だから負債勘定です。

次に「役員貸付金」ですが、資産勘定にあります。

または、「役員貸付金」という勘定科目に分かれていないこともあります。

どういうことかというと、役員貸付金という勘定科目にせず、短期貸付金や長期貸付金、仮払金などの中に、入っていることも結構あるということです。

役員貸付金とは、会社が社長や役員に対して、資金を貸し付けることです。会社側からすると貸付金です。だから資産勘定です。

イメージからすれば、役員貸付金→資産勘定=良い、役員借入金→負債勘定=悪い、ですが、実情は少し違います。

負債勘定である役員借入金は、会社の資金が不足しているときに、役員が個人のお金を会社の資金繰りに使用したときに発生します。

または、決められた役員報酬を取らずに、会社の資金繰りに使用したときに発生します。

借入ですから、返すことが前提ですが、法人と経営者が一体の中小企業の場合、経営者に会社からお金を回収しようとする意識が薄く、長期間返済しないケースが多いのです。

この場合は、役員借入金は負債ではなく、一種の資本金(疑似資本)と考えることができます。

ただし、役員借入金と言えども借入金の一種(会社のお金が足りないから役員から借りた)であり、財務的には発生しないほうが良いことも事実です。

一方、資産勘定である役員貸付金は、社長の生活費、自宅建築、教育費などの個人的な支出に対して、会社からお金を持ち出している時に発生します。

または、使途不明金が役員貸付金で処理されていることもあります。

資産ですから、いずれ入ってくることが前提ですが、往々にして正体が曖昧な役員貸付金は、回収不能になるケースが、多いのです。

この場合は、役員貸付金は、資産の中でも「不良資産」と考えられます。

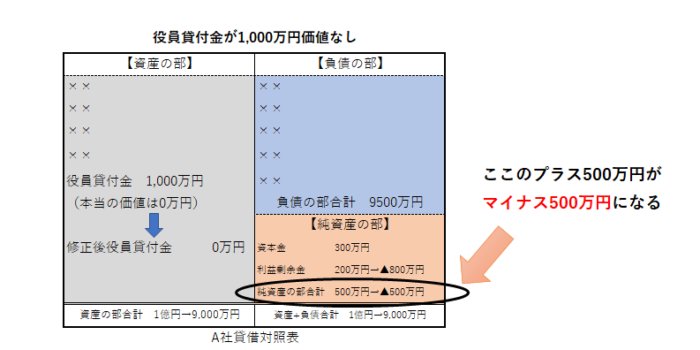

例えば以下の図の通り、1,000万円の役員貸付金が不良資産とします。実は財務内容は悪く、債務超過なのです。

【参考記事】銀行は役員貸付金を低評価にします。銀行が嫌う融資しづらい決算書はどんなもの?こちらの記事でチェック

この不良資産であることが多い、役員貸付金。

銀行へ追加融資のため、決算書を提出したとき聞かれます。

銀行員A:「この役員貸付金○○万円、何でしょう?」

多くの場合、社長のあなたは、即答することができません。

あなた:「さぁ、何でしょうか?税理士に確認してみます」

もちろん、明確に意識して自分が会社から持ち出したり、借りたりしたお金であれば、理解できています。

しかし多くのケースで、あなたは役員貸付金を認識できていません。会社からお金を借りた覚えがないからです。

税理士に聞いても、明確な回答は返ってきません。

【参考記事】銀行が嫌う問題税理士とはどんな税理士?

使途不明金を役員貸付金勘定に放り込み、長年その金額が積み上がって、今に至っているからです。

そのため結論は、「会社の経理財務体制に問題がある」です。

銀行は、役員借入金、役員貸付金という勘定科目を細かくチェックします。

役員借入金については、

役員は借入金を回収する気持ちで、一時的に貸しているだけである →→→→→ 負債

役員は借入金を当面回収する予定がない、しばらく貸し付けておく →→→→→ 疑似資本(資本としてプラス判定)

役員貸付金については、

役員は会社に計画的に返済しており、貸付契約を交わしている →→→→→ 資産

長年同じ金額が固定化されており、役員は返済している様子がない →→→→→ 不良資産(資産勘定からマイナス判定)

基本的には、役員借入金は好意的に、反対に役員貸付金にはあまり良い顔をしません。

中小企業の場合は、法人、役員が一体化しているケースが多いため、役員借入金や役員貸付金が、どんぶり勘定となっていることがあります。

しかしお話ししてきたように、役員借入金と役員借入金は、会社の財務に対する姿勢を映し出していることが多いのです。

自社の決算内容は客観的に見てどうなのか、財務内容を高めるためには、どこを改善すれば良いのか、分からないことがあればお手伝いしますので、下記メール連絡フォームからご連絡ください。

【関連記事】

決算書を理解して会社を成長させる【基本編】~④「代表者勘定」があると、どうなる?~

財務改善、銀行対応力に関してのご相談・お問い合わせは、こちらからどうぞ(24時間コメント受付、返答は翌営業日以降になることがあります。暗号化対応をしているため、メッセージやメールアドレスが外部に漏れることはありません)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一