【この記事で分かること】

※記事の最後に、一覧表でポイントをまとめています。

・ 減価償却とは何か

・ 経営者が減価償却を理解できない理由

・ 減価償却不足とは何か、発生理由と見つけ方

・ 減価償却と経営の関係について

【減価償却について、あなたに伝えたいこと】

経営者のあなたが、減価償却のことを理解できないのは、減価償却が目に見えないからだ。

減価償却の決算勘定科目「減価償却費」。通帳をいくら眺めても、どこにも載っていない。

水道光熱費や家賃など通常経費は、通帳から引き落とされたり、こちらが振り込んだりして、目に見える。

しかし「減価償却費」は、通帳のどこにも現れない。

だから気づくのは、年に一度、決算書が手元に届いたとき。

「減価償却費?」。多額の経費だが、これは何?となる。

「減価償却費」。設備を購入したり、建物を立てたりしたときに、現金で一括で支払いされている。

現金としては1年目に支払われるのに、税務上は複数年に渡り損益計算書で経費として処理される。

現金支出と経費処理。2つの時間軸がズレているので、分かりにくいのだ。

以下記事で、減価償却とは何か・取り扱いの注意点について、説明している。是非読み進めてほしい。

令和4年3月9日 中小企業診断士 和田健一

【目次】

減価償却。経営者にとって、よく耳にする言葉だと思うが、内容について正しく理解している経営者は案外少ない。

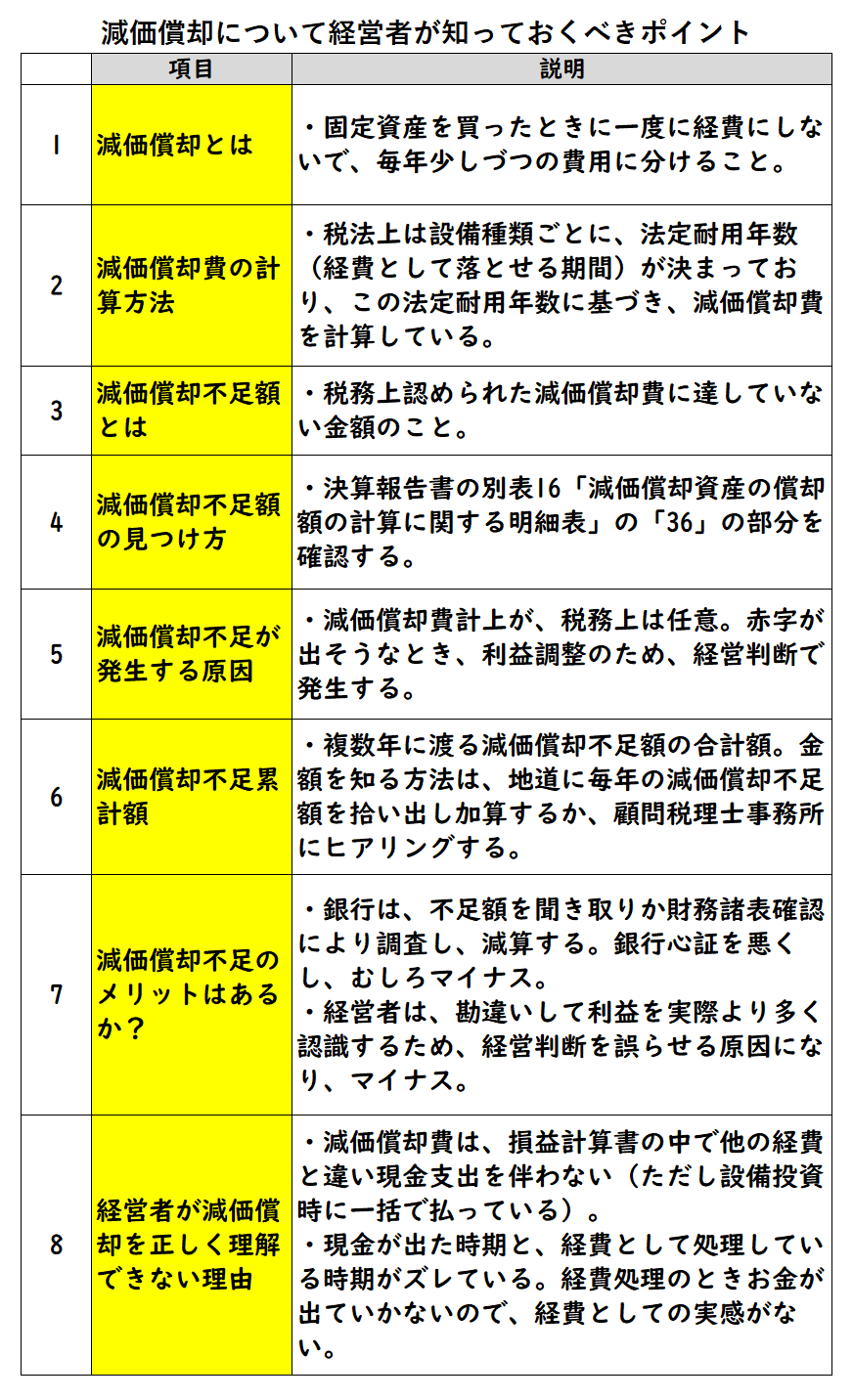

減価償却とは経費だ。そして簡単に言うと、『買ったときに一度に費用にしないで、毎年少しずつの費用に分ける』ということだ。

決算書には、「製造原価報告書」または「販売費及び一般管理費明細」の中に、勘定科目「減価償却費」として記載されている。

建物・機械設備・車両運搬具など「有形固定資産」を事業で使用して費用化する場合に、「減価償却費」は適用される。

例えば、生産性向上のため、機械設備を500万円で購入したとする。支払いは通常、買ったときつまり、1年目に500万円支払う。お金は500万円減った。ではお金が500万円減ったわけだから、1年目に経費として500万円落とすか、というとそうではない。

この機械が4年間使えるとすると、毎年125万円づつを4年間均等に経費として落とす(厳密に言えば、定率法などがあり、必ずしも均等額にならないが、その話はおいておく)。これが減価償却だ。

逆に4年間使う機械を1年で経費化すると、2年目からは機械が経費化せず、同じ機械を同じように使っているにも関わらず、利益が一定化しない。これでは実態がつかめず、経営に影響が出る。減価償却をすると、こういうことが起こらない。

税法上は設備種類ごとに、法定耐用年数(経費として落とせる期間)が決まっており、経費として落とせる年間の上限金額が決まっている。

中小企業はほとんど、この法定耐用年数に基づき、減価償却を行っている。法定耐用年数より、実際の償却期間が短い場合も多い。設備が陳腐化したり、業界の流行サイクルの方が、法定耐用年数より短く、そのサイクルに合わせて、自社なりの実態に見合った減価償却を別にしておくべきだ、という意見もある。正しい。

しかしながら、経営資源が豊富な大企業と違い、中小企業では2種類(税務用と自社管理用)の指標を作成、管理することが実務上難しい場合が多いため、このブログでは、減価償却=法定耐用年数でお話する。

減価償却不足額とは、税務上認められた減価償却費に達していない金額のことを言う。

例えば、ある資産の法定上限額が100万円のケース。

50万円しかしなければ、差額の50万円が減価償却不足額。

全くしなければ、差額の100万円が減価償却不足額となる。

税務上認められた「減価償却費」の計上を、経営者の意思決定によりパスすることで発生する。

通常は、上記で説明したように、耐用年数表を使い、個別資産ごとに減価償却費を計算する。

そして、その金額を減価償却費として経費計上することで、減価償却不足額は発生しない。

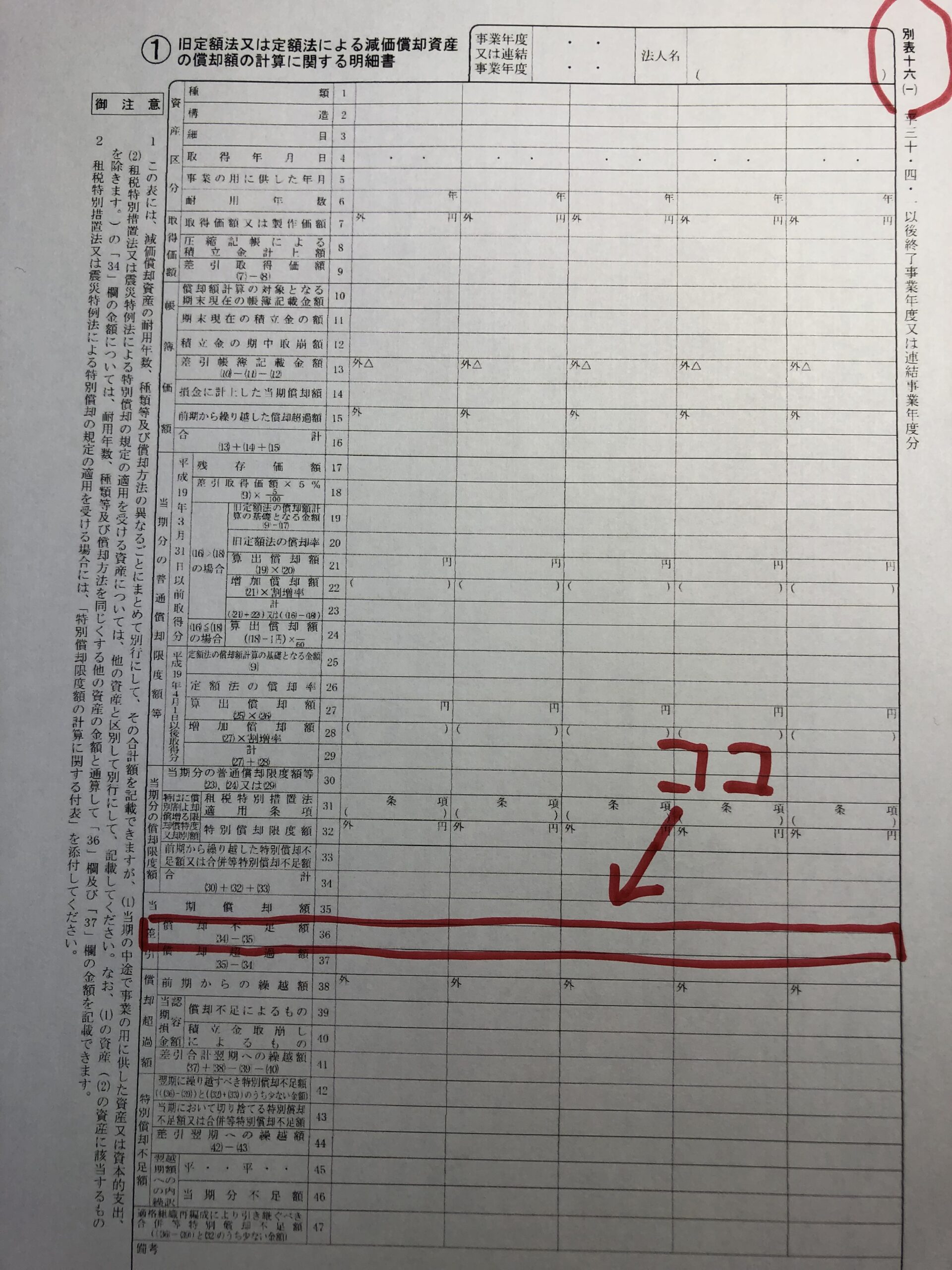

決算報告書の別表16「減価償却資産の償却額の計算に関する明細表」の「36」の部分に、償却不足額とある。下記の写真データの赤枠で囲んでいる部分が減価償却不足額だ。

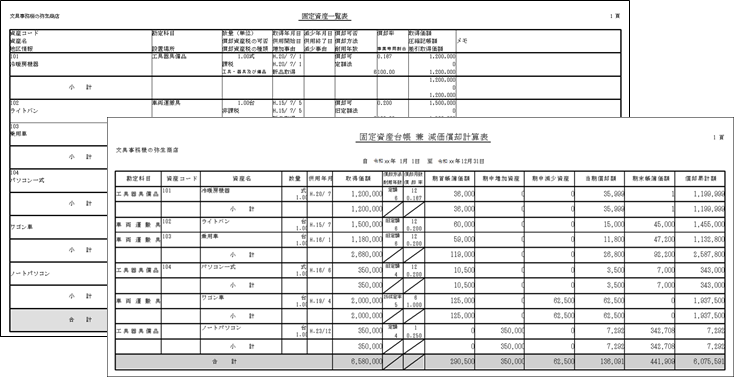

ちなみに、個別資産ごとの減価償却費は、固定資産台帳に記載されている。顧問税理士事務所に依頼すればもらえる。

この台帳がなければ、減価償却費の計算はできない。

税理士事務所は、社長に細かく説明していないだけで、要請すれば提出してくれるだろう。

以下「固定資産台帳」のサンプルを掲載する。

この台帳には、個別減価償却資産に関する償却額、償却不足額、投資年月などが記載されており、目を通しておくと良い。

それでも実務上は、中小企業においてよく減価償却不足が発生する。なぜか?

理由は、減価償却費の計上が税務上は任意だから。つまり、してもしなくても、税務署からおとがめがない。

税務署が任意としているので、税理士もこの経費について柔軟に対応する。

そういうことだから、減価償却に関する意思決定の多くが、利益と関係している。

経営者のあなたは、顧問税理士に相談する。

「先生、今期赤字額が大きくなりそうです。赤字額が大きいと、銀行や取引先に対して見栄えが良くないのですが、どうすれば良いですかね?」

顧問税理士は言う。

「社長、減価償却費は税務上、してもしなくてもいいので、今期は減価償却をパスしておきますか?この利益で減価償却をフルにやってしまうと、赤字額がさらに大きくなるので」

こうして、減価償却をしない(減価償却不足)状況が発生するのだ。

上記で、減価償却不足額の探し方を説明した。

単年度の不足額は、その方法(別表16の「36」の部分を確認)で分かる。

減価償却不足が複数年に渡った場合、いくら不足額があるのか知りたい。その場合はどうすれば良いか。

複数年に渡る減価償却不足額合計を「減価償却不足累計額」という。

金額を知る方法は、地道に毎年の減価償却不足額を拾い出し加算するか、顧問税理士事務所にヒアリングするか、いずれかである。

減価償却不足累計額が分かれば、その金額を貸借対照表の左側、固定資産金額から減算してみる。

そうすると、実態の固定資産価額が導き出される。

貸借対対照表の左右の金額を同じにするため、減価償却不足累計額を貸借対照表右側の「純資産の部」から減算することになるため、財務内容は悪化する。

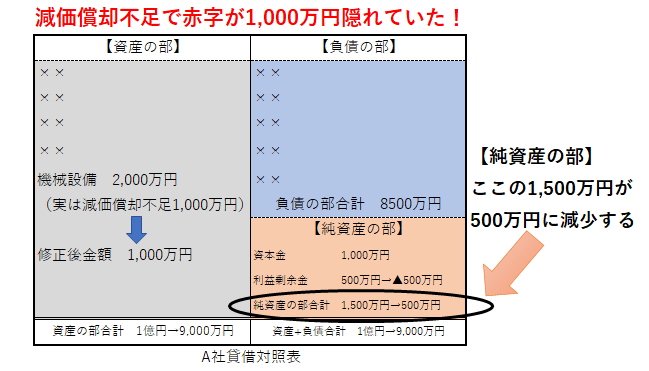

例を挙げて説明する。

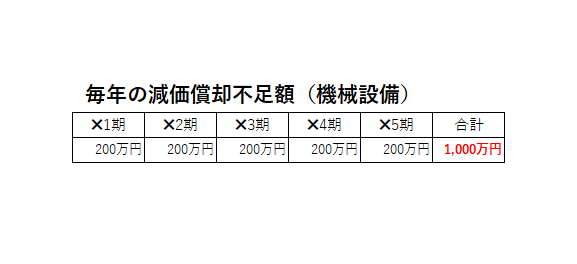

以下、簿価に価値が2,000万円として記載されている機械設備。

毎年200万円、5年間に渡り、減価償却されていなかったケースを見てみよう。

減価償却不足累計額は、1,000万円となる。それが貸借対照表には、以下の様な影響をあたえる。

1,000万円赤字が隠れていたことにより、実際の純資産は1,000万円目減りする。資産の部合計も、1億円から9,000万円に1,000万円減少する。

税務署に修正申告するという意味ではなく、あくまで自分で実態をつかむために調査する。

銀行から、「減価償却不足累計額」を教えて下さい、と聞かれることもある。

銀行は、実態の数値を把握したいのだ。

経営者が減価償却をしない(償却不足の発生)という意思決定をするとき、メリットを考える。

おそらくあなたは、表面上は利益が増えるので、「決算内容を良くできた!」と安堵しているかもしれない。

あなたが感じているメリットは、銀行など外部には通用しない。

上記で説明した「別表16」を見れば、いくら償却不足があるか、一目瞭然だからだ。

「この会社は減価償却費で利益調整している」と判断され、マイナス評価になる。

そして以下で説明するが、経営判断を狂わせることにもなる。

経営者が減価償却をしない(またはしなくても気にしない)のは、減価償却費を経費と認識していないこととも関係する。

減価償却費は、損益計算書において他の経費と違い、現金支出を伴わない。

通帳から引き落とされないし、こちらから振り込みもしない。

他の経費、例えば、家賃、人件費、リース料、銀行利息、水道光熱費、、、。

すべて口座からお金が出ていく。

だから経費と認識できる。

しかし、減価償却費はお金が出ていかないので、経費としての実感がない。

では減価償却費は、いつお金が出ていったのか。

それは、初期投資のとき。

最初に設備投資をしたとき、一括で現金払いしているのだ。

会社の自己資金で支払ったのかもしれないし、銀行融資を充当したのかもしれない。

ただ、その金額は確実に使用している。

それを法定耐用年数に基づき、何年かに分けて経費化して、損益計算書から経費として引いているのだ。

つまり、現金が出た時期と、経費として処理している時期がズレている。

だから分かりにくい。

経営者は、「初期投資額を減価償却費として、複数年に渡って投資回収している」、と考えてみてはどうか。

逆に言えば、減価償却できないということは、投資回収が進んでいないとも言える。

私が良くないと感じるのは、利益を減価償却で調整しようとする姿勢だ(減価償却費の計上は税法上任意である)。減価償却をしないと経費が少なくなり、実際より多めに利益が残る。

税理士事務所から今年度は利益が厳しいので、「減価償却しないでおきますか」、と提案されることもある。経営者としては、「利益が赤字=銀行から借入が難しくなる」という意識があり、「ではそうしますか。」となることが多いが、これは誤解だ。銀行は、減価償却費での利益調整に関して、厳しい見方をするからだ。

このことについては、当ブログ「銀行は減価償却費の未計上をどうみているか」で詳しくお話しているので、参照いただきたい。

加えて経営者自身が、会社を管理する上でもマイナス面が多い。減価償却を未計上にすることで決算上、どのような影響が出るだろうか、考えてみると良い。

減価償却費の計上を見送ると、

①損益計算書上は、利益が実際より増える。適正償却しておくと払う必要のない法人税の支払いで、キャッシュアウトが発生して、資金繰りに影響が出る。そして何より経営者が会社の状態を勘違いしてしまう(実際は赤字なのに黒字と認識して、改善が遅れるなど)。

②貸借対照表上は、固定資産額が実際より多めに残ってしまう。結果、相手方の資本勘定が多く残り、自己資本の額が実際より多めに経営者の中で認識されてしまう。このことも経営者に意思決定を誤らせる要因になるかもしれない。

厳しくても歯を食いしばって、減価償却をし、会社の実態を正しくつかんでおく(少なくとも法定耐用年数ベースで)ことが、経営者の正しい姿勢ではなかろうかと思うのである。

それもこれも、経営者に悪気があるわけではなく、「減価償却に対して正しい認識をしていないこと」が原因であるように私は感じるのだ。

最後に、この記事でお話ししたことを下記表にまとめる。参考にしていただくと幸いだ。

【関連記事】

決算書を理解して会社を成長させる【基本編】~③実践で役立つ減価償却の知識~

財務改善・経営力強化に関するご相談・お問い合わせは、こちらからどうぞ。(24時間コメント受付、ただし返答は翌営業日以降になることがあります)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一